富裕層のための1億円資産運用法

1億円という大きな資産を持つ場合、運用においては「資産を減らさない」ことが最優先課題となります。この規模の資産を保有していると、少しの値動きが大きな損失や利益につながるため、リスクを抑えつつ、着実に資産を守りながら運用を行うことが非常に重要です。この記事では、1億円の資産運用の方法と注意点について解説します。

資産運用におけるリスクとリターンの関係

資産運用の基本的な原則として、リスクのない商品は存在しません。高いリターンを追求すればするほど、リスクも比例して高くなるのが一般的です。一方で、リスクを抑えた商品を選ぶと、その分リターンも低くなります。しかし、これには例外もあり、運用方法によってはリスクを抑えながら着実に資産を増やすことが可能です。その一つが「分散投資」と「長期保有」です。

分散投資の重要性

分散投資は、リスク管理の基本です。特定の金融商品や銘柄に資金を集中させるのではなく、さまざまな資産に分散して投資することで、特定の資産が大きく値下がりしても、損失を最小限に抑えることが可能です。分散投資の主な2つの手法について解説します。

1つ目は、資産(銘柄)の分散です。株式、債券、不動産、コモディティ(商品)、あるいは現金といった異なるリスク・リターン特性を持つ資産に投資することで、資産全体のリスクを低減させます。例えば、株式が不調な時期でも、債券や不動産が安定していれば、資産全体の損失を抑えることができます。これにより、資産の安定性が保たれ、長期的な成長が見込めます。

2つ目は、時期(タイミング)の分散です。市場の動向を正確に予測することは困難ですが、投資する時期を複数に分けることでリスクを軽減することができます。これは、ドルコスト平均法のように、一定の金額を定期的に投資することで、価格が下がった時にも購入を継続し、長期的に見ると平均購入価格を下げる効果が期待できるという考え方です。

長期保有のメリット

短期的な市場の価格変動は非常に激しいことが多く、特に株式市場は数日、数週間のスパンで大きく上下します。しかし、長期的に見れば価格変動は緩やかになり、成長基調が見えてくることが一般的です。そのため、資産を長期的に保有することで、短期的な価格変動の影響を小さくし、リスクを抑えた安定的な運用を目指すことができます。特に、株式は短期的に大きな値動きをすることがありますが、長期的に保有することでこれらの変動を乗り越え、安定したリターンを得ることが期待できます。1億円の資産運用においては、短期的な利益を追求するよりも、長期的な視点で堅実に運用を行うことが、リスクを抑える上で効果的です。

ポートフォリオの構築と見直し

安定した資産運用を行うためには、ポートフォリオの構築が重要です。ポートフォリオとは、金融資産の組み合わせのことで、異なる資産に分散投資することでリスクを分散し、リターンを最適化することを目指します。たとえば、1億円を運用する場合、個々のライフプランやリスク許容度に基づいて、適切な資産配分を行うことが求められます。

一般的には、リスクを抑えたい場合は、株式の比率を低めにし、債券や現金の比率を高めるのが有効です。一方で、リスクを取りつつもリターンを追求する場合は、株式やオルタナティブ投資(インフラストラクチャー、不動産、プライベート・エクイティなど)の比率を高めることが考えられます。ポートフォリオは市場の動向や個人の状況に応じて定期的に見直しを行い、最適化していくようにしてください。

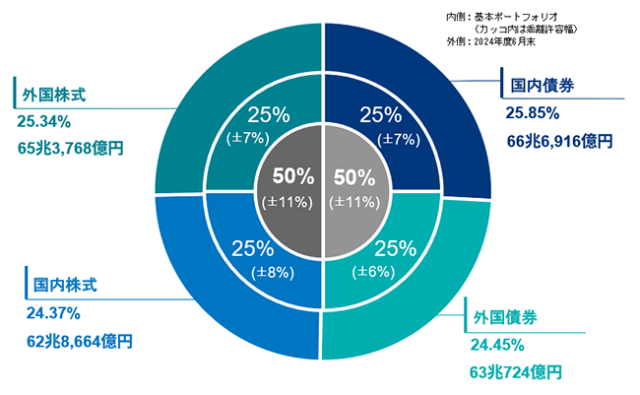

GPIFのポートフォリオ

GPIF(年金積立金管理運用独立行政法人)の運用手法は、長期的な資産運用のモデルケースとして参考にすることができます。GPIFは、国内債券、外国債券、国内株式、外国株式をそれぞれ25%の割合で分散して運用しています。このポートフォリオは、リスクとリターンのバランスを重視したもので、安定したリターンを長期的に確保するために策定されています。

出典:GPIF

さらに、GPIFはオルタナティブ資産にも一部資産を投じています。オルタナティブ資産とは、伝統的な株式や債券とは異なり、インフラ、不動産、プライベート・エクイティといったリスク・リターン特性の異なる投資対象です。これにより、ポートフォリオ全体のリスクを分散させつつ、超過リターンの獲得を目指しています。

出典:GPIF

そして、2024年度第一四半期の運用開始以降の状況は、収益率+4.47%(年率)、累計収益額+162兆7,708億円となっています。

出典:GPIF

ハーバード大学基金の資産運用

ハーバード大学基金もまた、長期的かつ成功した資産運用の好例として挙げられます。ハーバード大学基金の運用資産の7割以上はオルタナティブ投資に振り分けられており、その長期的な平均利回りは約11%という高い実績を持っています。こうした戦略は短期的な市場変動に左右されにくく、安定的な資産成長を可能にしています。

このように、ハーバード大学の運用スタイルは、長期的な視点でのリスク分散と高いリターンを実現する優れた例です。個人投資家にとっても、このような分散型のポートフォリオを参考にすることは有効ですが、オルタナティブ投資は高度な知識を要するため、IFA(独立系ファイナンシャルアドバイザー)などの金融の専門家の助言を受けることが必要です。

インフレ対策としての資産運用

インフレへの対策も、1億円の資産運用においては重要です。インフレが進行すると、現金や預貯金の価値が目減りするため、これらを資産運用に振り分けることでインフレによる影響を緩和することができます。たとえば、物価が10%上昇した場合、100万円の現金で購入できた商品が110万円になり、実質的には現金の価値が減少してしまいます。こうしたインフレリスクに対処するためには、現金を保有するだけではなく、株式や不動産、インフラストラクチャーなど、インフレに強い資産へ資金を配分することが効果的です。

特に株式は、インフレに対して比較的強い資産とされています。企業の利益がインフレに応じて増加すれば、株価も上昇する可能性があるため、インフレに合わせた資産の成長が期待できるからです。また、不動産投資もインフレ対策として有効です。賃料がインフレとともに上昇するため、安定したキャッシュフローを確保しつつ、資産価値の増加も見込めます。

さらに、オルタナティブ資産であるインフラ投資もインフレ耐性が高いとされています。インフラプロジェクトは長期的な契約による収益が見込め、これらの契約にはインフレ連動型の調整条項が組み込まれている場合も多く、インフレに強い安定した収益を得ることができるからです。

まとめ

1億円の資産運用を成功させるためには、リスク管理を重視した分散投資と長期的な視点を持つことが重要です。GPIFやハーバード大学基金の運用事例を参考に、自身のライフプランやリスク許容度に基づいたポートフォリオを構築することが求められます。特にインフレ対策を意識し、資産の一部を株式、不動産、オルタナティブ資産などに配分することで、インフレによる資産価値の減少を防ぎつつ、成長を目指すことが可能です。

資産運用の成功には、ポートフォリオの適切な管理とインフレ対策が不可欠です。長期的な視点に立ち、短期的な市場変動に左右されず、しっかりとした戦略を持つことが1億円の資産を守り、さらに増やすための基本となります。

また、資産運用は複雑なので、IFA(独立系ファイナンシャルアドバイザー)などの金融の専門家に相談することも有効な方法です。専門家のアドバイスを受け、自分に最適な運用方法を見つけ出すことが、資産運用を成功に導く鍵となるでしょう。

株式会社TA 金融商品仲介業者 東海財務局長(金仲)第185号

各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。