IFAが提案する退職後の資産運用

退職後の生活は、心身の健康と経済的な安定を保ちながら充実した日々を送るための準備が重要です。しかし、年金だけでは十分な生活水準を維持するのが難しい場合も多く、資産運用の検討が必要となるケースが少なくありません。本記事では、独立系ファイナンシャルアドバイザー(IFA)が提案する退職後の資産運用戦略を、「老後資金」「収入ストリーム」「相続対策」の観点から解説します。

老後資金の重要性

老後資金は、退職後の生活費や医療費、さらには余暇活動を支える基盤です。日本人の平均寿命が伸びる中、資金不足のリスクを軽減するためには、計画的な資産運用が欠かせません。

老後資金の主な内訳

以下の表は、老後に必要とされる資金の代表的な内訳を示しています:

|

項目 |

内容 |

例 |

|

生活費 |

日々の食費、光熱費、趣味などの支出 |

月20万円程度 |

|

医療費 |

加齢による病院通いや手術費用の増加に備える資金 |

予備資金として500万円以上 |

|

余暇活動費 |

趣味や旅行など、豊かな生活を楽しむための支出 |

年間50万円〜100万円 |

|

相続対策資金 |

遺産相続時の税金や関連手続きのための準備金 |

数百万円〜 |

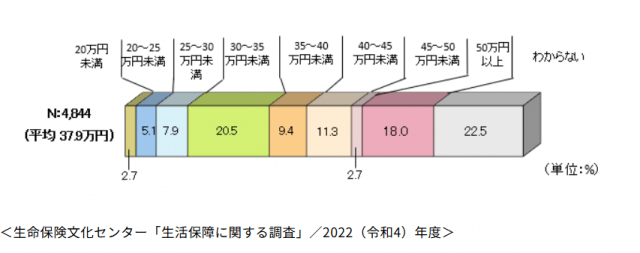

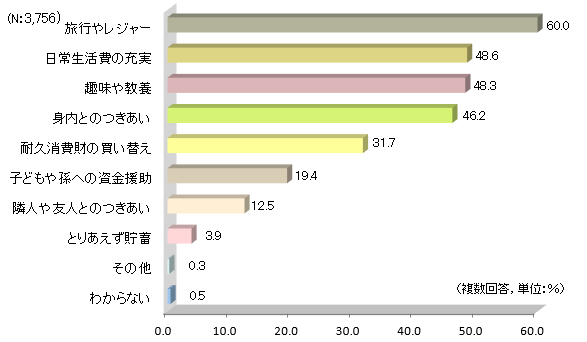

資金が不足すると、日常生活の質が低下するだけでなく、急な医療費や介護費用の増加により家族にも負担をかける可能性があります。そのため、老後資金の確保は非常に重要です。また、生命保険文化センターの調べでは、老後の最低日常生活費は平均で23.2万円ですが、ゆとりある老後生活費は、平均37.9万円となっています。旅行や趣味を楽しむには、15万円程度の上乗せ額が必要です。

2022(令和4)年度「ゆとりある老後生活費」

2022(令和4)年度「老後のゆとりのための上乗せ額の使途」

出典:生命保険文化センター

IFAが提案する収入ストリームの確保

退職後に必要とされるのは、安定した収入を得るための仕組みです。IFAは、多様な資産運用手段を提案し、収入源を複数確保することでリスクを分散させることを推奨しています。以下は、具体的な収入ストリーム(収入の流れ)の例です。

1. 配当金収入

株式投資を通じて配当金を得る方法です。特に高配当株やETF(上場投資信託)を活用することで、定期的なインカムゲインを実現します。

- 例: 高配当ETFを活用し、年間3〜5%の収益を目指す。

- 注意点: 市場変動の影響を受けるため、リスク分散が重要。

2. 不動産投資

賃貸物件を所有し、家賃収入を得る方法です。初期投資が高い点が課題ですが、都心部のマンションやリゾート地の物件は安定した収益を見込めます。

- 例: 賃貸マンション投資で年間5%程度の利回りを期待。

- 注意点: 空室リスクや管理コストも考慮が必要。

3. 債券投資

債券を通じて定期的な利息収入を得る方法です。国債や企業債を組み合わせることで、リスクを分散できます。

- 例: 長期国債や社債ファンドを購入。

- 注意点: インフレ局面ではリターンが低下する可能性あり。

以下の表は、資産クラスごとの特徴を比較したものです:

|

資産クラス |

メリット |

デメリット |

|

株式投資 |

成長性が高く、インフレ対応も期待できる |

市場変動の影響を受けやすい |

|

不動産投資 |

安定した収入が得られる |

初期投資が高額で流動性が低い |

|

債券投資 |

元本の安全性が一定程度確保されていて、リスクが低め |

リターンが低く、インフレには弱い |

これらをバランスよく組み合わせることで、安定性と成長性を両立した資産運用が可能です。たとえば、不動産投資を基盤としつつ、株式投資でさらなる成長を狙う戦略が有効です。

相続対策の重要性

退職後の資産運用では、相続対策も重要な要素です。事前に適切な対策を講じることで、家族間のトラブルや税負担を軽減し、スムーズな財産承継が可能となります。

主な相続対策の方法

- 生前贈与

- 贈与税の非課税枠(年間110万円以下)を活用して計画的に資産を移転します。

- 信託の活用

- 財産管理を専門家に委託し、財産の円滑な承継を目指します。

- 例: 家族信託による高齢者の資産管理。

- 生命保険の活用

- 相続税の支払い資金のために、生命保険を活用します。

以下の表は、相続対策方法の特徴をまとめたものです:

|

対策方法 |

メリット |

注意点 |

|

生前贈与 |

税負担を軽減しつつ計画的な資産移転が可能 |

贈与額に応じた慎重な計画が必要 |

|

信託 |

専門家による管理で安心感が高い |

手続きが複雑でコストがかかる |

|

生命保険 |

相続税の支払資金を備える |

保険料の負担が長期間続く |

退職後の資産運用でIFAを活用するメリット

退職後の資産運用において、IFA(独立系ファイナンシャルアドバイザー)のサポートを受けることは、多くの面で有益です。IFAは、特定の金融機関に属さない中立的な立場でアドバイスを提供する専門家であり、顧客一人ひとりのニーズや目標に応じた個別の資産運用計画を提案します。ここでは、IFAを活用することで得られる具体的なメリットを詳しく解説します。

1. 中立性: 顧客の利益を優先的に考えるサポート

IFAの最大の特徴は、特定の金融機関に依存せず、中立的な立場で助言を行う点です。銀行や証券会社が提供する資産運用サービスでは、自社の商品を優先して提案されることが少なくありません。一方で、IFAは独立した立場から、複数の金融商品や運用戦略を比較・検討し、顧客にとって最適な選択肢を提示します。

たとえば、以下のようなシチュエーションで中立性が発揮されます:

- 複数の金融商品を比較: 特定の金融機関の商品に偏らず、国内外のETFや投資信託、債券、不動産など幅広い選択肢を検討。

- リスク管理の徹底: 顧客のリスク許容度や資産規模に応じた提案を重視し、偏った運用を避ける。

2. 専門性: 高度な知識と経験による適切なアドバイス

IFAは資産運用に関する深い知識を持ち、多くの実務経験を積んでいます。これにより、退職後のライフステージに特化したきめ細かいサポートを提供できます。

具体的には以下のような専門的な支援が含まれます:

- ポートフォリオ構築: 退職後に必要な生活費を確保するため、収益性と安定性のバランスを取ったポートフォリオを設計。

- 投資対象の税金対策: 年金や配当金、不動産収入にかかる税金を最小限に抑えるための対策を提案。

- リタイアメントプランニング: 資産の取り崩し計画を含め、退職後30年以上の生活資金を見越した長期プランを作成。

また、IFAは特定の運用商品だけに焦点を当てるのではなく、幅広い視点から資産運用を総合的に検討するため、長期的な安定を求める退職後の資産管理に最適です。

3. 柔軟性: 顧客の個別ニーズに応じたプランニング

退職後の生活設計は、年齢、健康状態、家族構成、資産規模など、個々の状況によって異なります。IFAはこれらの要素を考慮し、柔軟かつ個別対応のプランを提供します。

たとえば、以下のようなニーズに応えることができます:

- 家族構成に応じた提案: 単身者の場合と子供や孫がいる場合では、必要な資産管理や相続計画が異なります。IFAはこれらに応じた適切な戦略を提案します。

- 資産規模に応じた運用: 数千万円から数億円まで、資産規模に応じた効率的な分散投資を設計。

- ライフステージの変化に対応: 健康状態の変化や家族の状況に応じて、計画を柔軟に見直し、予期せぬ支出にも対応可能な運用プランを構築。

退職後に介護費用が必要になった場合や、予期しない医療費が発生した場合でも、IFAと連携することで迅速かつ適切な対応が可能です。また、海外移住を検討している場合には、移住先の税制や資産運用のポイントを踏まえたアドバイスも受けられます。

4. リスク管理: 不確実性に備えたサポート

退職後の生活では、資産を取り崩しながら生活するため、リスク管理が重要です。IFAは、投資リスクの分散やポートフォリオの調整を通じて、安定した収入ストリームを確保します。また、金融市場の変動や経済環境の変化に対する備えとして、定期的な見直しを行い、必要に応じて資産配分を変更します。

- 市場変動への対応: リスク資産と安全資産を適切に組み合わせ、市場の急激な変動に備えます。

- 収益性と不確実性(リスク)のバランス: 高リスクの成長株だけでなく、低リスクの債券や不動産投資を組み合わせ、バランスの取れた運用の実現を目指します。

5. 心理的安心感: 専門家に相談することで得られる信頼

資産運用は複雑で、自分一人で全てを決めるのは心理的負担が大きいものです。IFAに相談することで、運用の方向性に迷うことなく、計画的な資産管理が可能となります。退職後の限られた資産をどのように活用すべきか、またどの程度リスクを取るべきかといった判断を専門家に相談することで、安心して生活を送ることができます。

まとめ~ IFAの活用で豊かな退職後を実現

退職後の資産運用において、IFAは中立的で専門性の高いアドバイスを提供する信頼できるパートナーです。中立性を活かした幅広い選択肢の提示や、個別ニーズに応じた柔軟なプランニング、さらに長期的なリスク管理によって、退職後の不安を大きく軽減します。

IFAを活用することで、専門家のサポートを受けながら、老後資金の確保、予期せぬ支出への備え、そして安心して暮らせる生活基盤の構築や、自身の目標や家族の将来に応じた適切な資産運用計画を立て、豊かな退職後生活を実現しましょう。